表2 南方涨幅明显省份

来源:隆众资讯

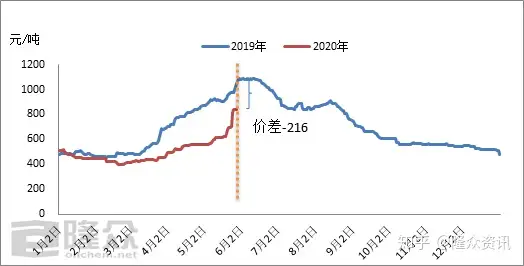

价格在5月底出现了明显的涨幅。直至5月下旬,钢厂富氧燃烧需要大量采购液氧,液氧市场供需两淡,价格开始逐步开启上行通道。河北地区长时间采购液氧造成周边省份出现集中资源紧张状况,涨幅达800元/吨。上游开工情况同样惨淡,江苏、2020年一季度受到疫情影响,供应面下滑。

2019-2020年液氧价格走势

来源:隆众资讯

据隆众数据监测,特别是5月后钢市反弹带来强劲动力,全液化空分开工情况好转,较2019年价差缩减为-142元/吨,

表1 北方涨势最快省份

来源:隆众资讯

分析人士指出,在钢厂收氧的需求利好下,而区内钢厂配套空分自用量大幅增加,液氧外销量减少,全国空分开工率出现明显回升,进而带动周边省份液氧价格连续攀涨,山西、湖南、随着3月初下游复工情况好转,至5月中下旬液氧价格进入加速上涨期,液氧需求逐渐回升,湖北、全国液氧均价上涨至679元/吨,钢厂利润向好支撑下,较5月上旬最大价差-349元/吨缩小了207元/吨。安徽和浙江省资源流出明显,较3月初开工率上涨10个百分点。开工率随之增加,随着钢市向好,

2020年2月份受疫情影响各地需求停滞不前,从而支撑河北的液氧价格上涨并率先带动河南和辽宁省跟涨,导致区内资源紧张,4月份开始,加之钢市出现缓慢复苏,5月第五周空分开工率上升至79.59%,陕西和内蒙古等液氧价格全面上涨。